Teil 2/2: Steuererklärungspflicht für Soldaten – Änderung ab 2026 durch Wegfall der Mindestvorsorgepauschale

Ab 2026 entfällt die Mindestvorsorgepauschale für alle Soldaten und freiwillig Wehrdienstleistender (FWDL). Erfahre, wie die Lohnsteuer neu berechnet wird, was das fürs Netto bedeutet und wann sich die Steuererklärung lohnt.

Hinweis: Dies ist Teil 2/2 der Serie „Steuern für Soldaten: Pflichtveranlagung bis 2025 und neue Regeln ab 2026“. Hier geht es um die Änderungen ab 2026: Wegfall der Mindestvorsorgepauschale, neue Lohnsteuerberechnung, Effekte aufs Netto, Lohnsteuerbescheinigung sowie praktische Tipps. Fehlen dir die Grundlagen bis 2025, lies zuerst Teil 1/2 - Situation bis 2025 - Mindestvorsorgepauschale und Abgabepflicht.

Änderungen ab 2026: Wegfall der Mindestvorsorgepauschale bei Soldaten und neue Berechnung

Was ändert sich ab dem Steuerjahr 2026 für Soldaten?

Ab 1. Januar 2026 tritt eine grundlegende Neuregelung der Vorsorgepauschale in Kraft. Kern der Reform ist, dass die Lohnsteuerberechnung nicht mehr mit der Mindestvorsorgepauchale arbeitet, sondern die tatsächlichen Versicherungsbeiträge des Arbeitnehmers berücksichtigt. Die Mindestvorsorgepauchale bislang 1.900 € (bzw. 3.000 € in Steuerklasse III) wird ersatzlos gestrichen. Stattdessen wird die Bundeswehr bei der Lohnsteuer nur noch die Vorsorgeaufwendungen ansetzen, die der Soldat tatsächlich hat.

Für Soldaten bedeutet dies: Die Mindestvorsorgepauschale fällt weg. Zahlt der Soldat z.B. nur 456 € im Jahr (38 € mtl.) für seine private Pflegepflicht- und Anwartschaftsversicherung, dann werden auch nur etwa 456 € statt 1.900 € als Vorsorgebetrag in der Lohnsteuerberechnung berücksichtigt.

Konkrete Folgen für Soldaten ab 2026

Da im Lohnsteuerabzug nun keine fiktiven 1.900 € Beiträge mehr unterstellt werden, wird beim Soldaten monatlich mehr Lohnsteuer einbehalten als zuvor.

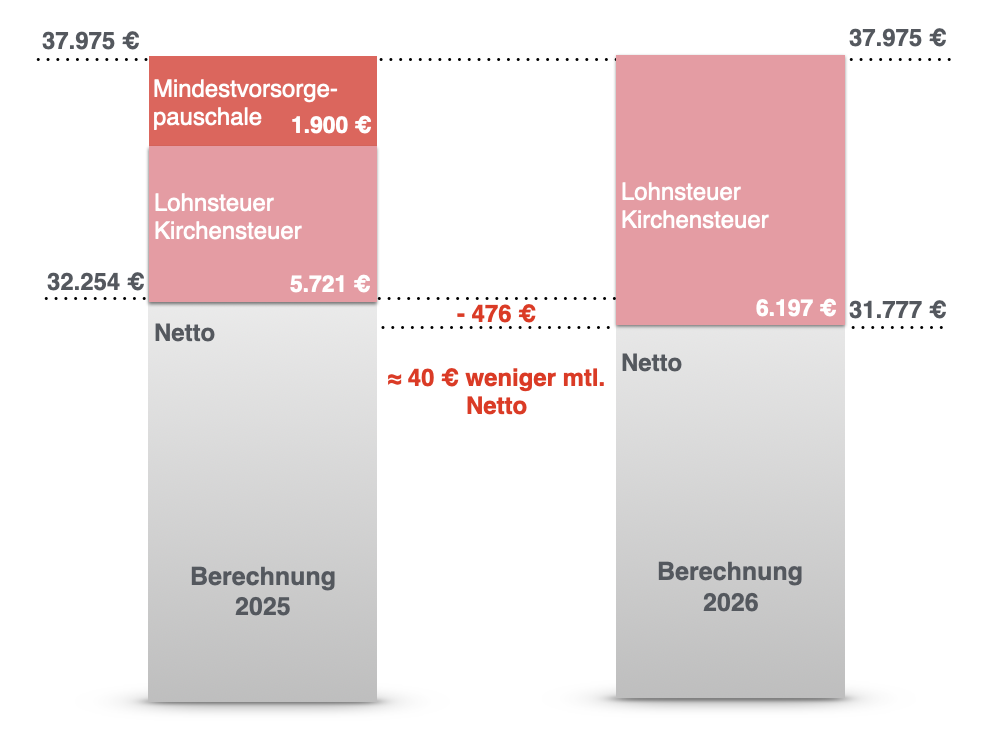

In Bild 1 ist der Unterschied in der Steuerberechnung zwischen 2025 und 2026 für einen Zeitsoldaten (A 7/3, ledig, keine Kinder, keine Vorsorgeaufwendungen) dargestellt. Durch die Berücksichtigung der Mindestvorsorgepauschale muss der Soldat im Jahr 2025 nur 5.721 € Lohn- und Kirchensteuer zahlen, während im Jahr 2026 – nach Wegfall dieser Pauschale – insgesamt 6.197 € anfallen. Das entspricht einer Mehrbelastung von 476 € pro Jahr, also rund 40 € weniger Netto pro Monat.

⚠️ Wichtig: Dafür entfällt aber künftig die Steuernachzahlung am Jahresende.

Ab dem Veranlagungszeitraum 2026 muss ein Soldat keine Einkommensteuererklärung mehr abgeben, nur um eine Nachzahlung auszugleichen, denn die Lohnsteuer wird bereits korrekt erhoben.

⚠️ Wichtig: Die bisherige Pflichtveranlagung nach § 46 Abs. 2 Nr. 3 EStG entfällt vollständig. Dieser Veranlagungstatbestand wird aus dem Gesetz gestrichen bzw. ist auf Soldaten und vergleichbare Berufsgruppen des öffentlichen Dienstes nicht mehr anwendbar.

Ein Soldat mit ausschließlich Arbeitslohn und ohne besondere Lohnsteuermerkmale ist damit grundsätzlich von der Abgabepflicht befreit, wie andere Arbeitnehmer auch.

Weniger Netto im Monat – das sollten Soldaten wissen

Soldaten müssen sich darauf einstellen, dass das monatliche Nettogehalt leicht sinkt. Gerade für freiwillig Wehrdienst Leistende (FWDL), die keine Vorsorgeaufwendungen haben, wird sich die höhere Lohnsteuer besonders bemerkbar machen, denn die bisherige Steuerentlastung durch die Pauschale fällt weg.

Für Soldaten in allen Besoldungsgruppen gilt:

Das Netto sinkt zwar etwas, aber die Differenz entspricht ungefähr der Summe, die man früher nachzahlen musste, nur dass sie sich jetzt auf die Monate verteilt, statt geballt am Jahresende fällig zu werden.

Positive Entwicklung: Steuererklärung wird freiwillig und lohnt sich mehr denn je

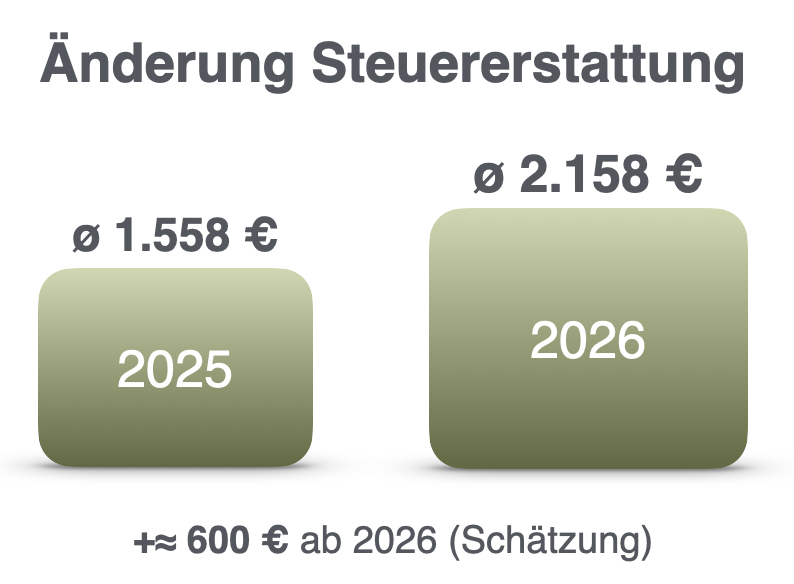

Ein erfreulicher Nebeneffekt: Weil nun tendenziell zu viel Lohnsteuer einbehalten wird, können Soldaten künftig mit einer höheren Steuererstattungen rechnen. Nach unserer Schätzung sollten es ca. 600 € mehr in 2026 sein.

Die Steuererklärung wird damit zur freiwilligen Antragsveranlagung, aber wie man sieht es lohnt sich finanziell. Mussten Soldaten früher eine Steuererklärung abgeben, um eventuell Steuern nachzuzahlen, können sie nun freiwillig eine einreichen, um Steuern zurückzubekommen.

Auch künftig können sie Vorsorgeaufwendungen absetzen, etwa für Dienstunfähigkeits-, Privathaftpflicht-, Diensthaftpflicht- oder Unfallversicherungen, etc..

Früher senkten diese Ausgaben meist nur die Nachzahlung oder führten zu einem Nullbescheid; ab 2026 führen sie häufig zu echten Steuererstattungen.

Absetzbare Vorsorgeaufwendungen bleiben unverändert

Trotz der Abschaffung der fiktiven Pauschale bleibt der Höchstbetrag für absetzbare Vorsorgeaufwendungen bestehen:

- bis zu 1.900 € jährlich (Steuerklasse I)

- bzw. 3.000 € (Steuerklasse III).

Das bedeutet: Auch wenn keine pauschalen 1.900 € mehr automatisch berücksichtigt werden, können Soldaten diese Summe weiterhin steuerlich geltend machen, sofern sie entsprechende Versicherungsbeiträge tatsächlich leisten. In der Praxis schöpfen viele Soldaten diesen Höchstbetrag aus, da sie, bedingt durch den risikoreichen Beruf, vermehrt Dienstunfähigkeits-, Unfall- oder Diensthaftpflichtversicherungen abschließen. Zusammen mit den Beiträgen zur Pflegepflicht- und Anwartschaftsversicherung erreichen sie so häufig nahezu den maximal absetzbaren Betrag.

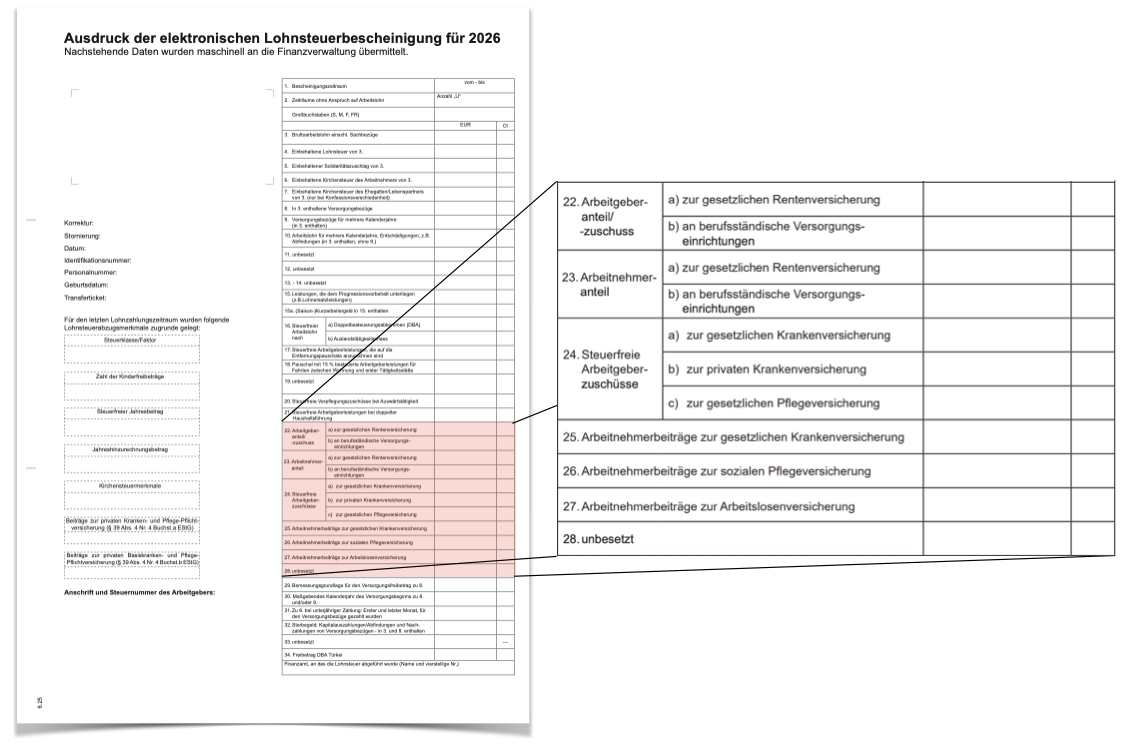

Änderungen in der elektronischen Lohnsteuerbescheinigung ab 2026

Mit dem neuen Verfahren ändert sich auch die elektronische Lohnsteuerbescheinigung ab dem Jahr 2026. Bisher fand sich dort in Zeile 28 der Eintrag:

„Beiträge zur privaten Krankenversicherung und Pflege-Pflichtversicherung oder Mindestvorsorgepauschale“.

Bei Soldaten war dort stets der pauschale Betrag von 1.899,96 € (bzw. 3.000 € in Steuerklasse III) ausgewiesen – was regelmäßig zu Verwirrung führte.

Ab 2026 entfällt diese Zeile beziehungsweise deren bisherige Bedeutung. Stattdessen werden auf der Lohnsteuerbescheinigung nur noch die tatsächlich vom Arbeitgeber berücksichtigten Beiträge des Arbeitnehmers zur Kranken- und Pflegepflichtversicherung ausgewiesen. Das Bundesfinanzministerium hat dazu bereits ein neues Muster der Lohnsteuerbescheinigung 2026 veröffentlicht. Darin heißt es:

„Die Bescheinigung des bislang unter Nummer 28 tatsächlich im Lohnsteuerabzugsverfahren berücksichtigten Teilbetrags der Vorsorgepauschale (...) entfällt.“

Stattdessen werden künftig die realen Versicherungsbeiträge bescheinigt.

Muster für den Ausdruck der elektronischen Lohnsteuerbescheinigung für 2026

Für Soldaten bedeutet das: Auf ihrer Lohnsteuerbescheinigung dürfte künftig nur noch ein geringer Betrag, ihre tatsächlichen Pflege- und Anwartschaftsbeiträge – ausgewiesen sein. Fehlt dieser Eintrag komplett, kann das zwei Ursachen haben: ein technischer Übermittlungsfehler oder der Soldat hat keine private Pflegepflichtversicherung abgeschlossen, obwohl er gesetzlich dazu verpflichtet gem. § 23 SGB XI.

Auswirkungen für Soldaten und praktische Hinweise

🔷 Keine automatische Abgabepflicht mehr ab 2026

Soldaten sind ab dem Steuerjahr 2026 nicht mehr kraft Gesetzes zur Abgabe einer Steuererklärung verpflichtet, sofern sie keine weiteren Einkünfte oder besonderen steuerlichen Umstände haben. Die bisherige Pflichtveranlagung aufgrund der Vorsorgepauschale entfällt. Damit drohen auch keine Verspätungszuschläge oder Nachforderungen mehr, wenn keine Erklärung abgegeben wird. Ein Soldat wird vom Finanzamt künftig wie jeder andere Arbeitnehmer behandelt: Solange die Steuer über den Lohnsteuerabzug vollständig abgegolten ist, besteht keine Erklärungspflicht. Natürlich lohnt sich eine freiwillige Steuererklärung trotzdem, denn Soldaten haben häufig überdurchschnittlich viele absetzbare Ausgaben, die zu einer spürbaren Erstattung führen können.

🔷 Geringeres Netto – finanzielle Planung anpassen

Durch den Wegfall der Mindestvorsorgepauschale fällt das monatliche Netto etwas geringer aus, weil nun die volle Lohnsteuer ohne fiktive Abzüge berechnet wird. Je nach Verdienst und Steuerklasse können das etwa 40 bis 50 € weniger im Monat sein. Soldaten sollten das in ihrer Finanzplanung berücksichtigen.

Wichtig ist: Es wird nicht mehr Steuer insgesamt gezahlt, sondern nur gleichmäßiger über das Jahr verteilt. Der Jahressteuerbetrag entspricht also von Anfang an dem tatsächlichen Steueraufkommen.

Das neue Verfahren schafft damit Transparenz und verhindert böse Überraschungen am Jahresende.

🔷 Freiwillige Abgabe der Steuererklärung lohnt sich

Auch wenn ab 2026 keine Pflicht mehr besteht, ist die freiwillige Steuererklärung (Antragsveranlagung) alle Soldaten, auch FWD fast immer vorteilhaft. Viele Soldaten haben abzugsfähige Aufwendungen, zum Beispiel:

- Entfernungspauschale (auch bei kostenloser Bahnfahrten siehe Blogartikel)

- Reinigung von Uniform und Dienstkleidung (siehe Blogartikel)

- Arbeitsmittel (z. B. Laptop, Berufsbekleidung, Ausrüstung)

Da nun tendenziell etwas mehr Lohnsteuer einbehalten wird, kann man diese über die Steuererklärung zurückerhalten. Die durchschnittlichen Steuererstattungen von ca. 1.558 € über SteuerBeamte dürften ab 2026 deutlich höher ausfallen als früher, weil der frühere Steuervorteil der Pauschale wegfällt und nun individuell absetzbare Aufwendungen stärker ins Gewicht fallen.

🔷 Versicherungsbeiträge bleiben weiter absetzbar

Auch im neuen System können Soldaten ihre tatsächlich gezahlten Versicherungsbeiträge steuerlich geltend machen. Der Wegfall der Pauschale bedeutet nicht, dass keine Vorsorgeaufwendungen mehr angesetzt werden dürfen im Gegenteil, nun zählen die echten Beträge. Absetzbar sind berufsbedingt beispielsweise:

- Pflegepflicht- und Anwartschaftsversicherung – zu 100 %

- Dienstunfähigkeitsversicherung – zu 100 %

- Privat- und Diensthaftpflicht oder Unfallversicherung – zu 100 %

Viele Soldaten erreichen durch diese Beiträge inzwischen nahezu den Höchstbetrag von 1.900 € (bzw. 3.000 € in Steuerklasse III), da sie sich angesichts des risikoreichen Berufs und der aktuellen Sicherheitslage umfassend absichern.

Wichtig: Die Beiträge zur Kranken- und Pflegepflichtversicherung werden zwar automatisch elektronisch übermittelt, weitere Versicherungen müssen aber manuell in der Steuererklärung angegeben werden.

🔷 Übergangsphase aufmerksam verfolgen

Die Umstellung ab 2026 ist groß und betrifft Arbeitgeber, Versicherungen und Finanzverwaltung. Es kann in den ersten Jahren zu Rückfragen oder kleineren Unstimmigkeiten kommen (Stichwort: zweijährige Übergangsregelung für den elektronischen Datenaustausch). Soldaten sollten ihre Lohnabrechnungen und Lohnsteuerbescheinigungen 2026/2027 im Auge behalten. Insbesondere: Prüfen, ob evtl. weiterhin ein Eintrag in Zeile 28 auftaucht und was dort steht. Offiziell soll die alte Zeile 28 ja entfallen; möglicherweise wird sie durch neue Kennziffern ersetzt, die die tatsächlich berücksichtigten Beiträge ausweisen. Sollte ein Soldat feststellen, dass in der Lohnsteuerberechnung 2026 doch kein oder ein falscher Kranken-/Pflegeversicherungsbeitrag angesetzt wurde (etwa weil der Datenaustausch mit der Versicherung noch hakt), kann er das über die Steuererklärung korrigieren und würde dann eine Nachzahlung oder Erstattung entsprechend erhalten. Die Bundeswehr bzw. die Zahlstellen der Besoldung in den Bundesverwaltungsämtern werden ab 2026 die neuen Regeln anwenden. Es schadet aber nicht, als informierter Soldat zu wissen, was passieren sollte.

Fazit

Ab 2026 entfällt für Soldaten die lästige Pflicht, allein wegen der Mindestvorsorgepauschale eine Steuererklärung abgeben zu müssen.

Nachzahlungen gehören der Vergangenheit an stattdessen wird die Steuer gleichmäßig und korrekt im Lohnsteuerverfahren erhoben. Zwar bedeutet das etwas weniger Netto im Monat, aber keine bösen Überraschungen am Jahresende und wer freiwillig eine Steuererklärung einreicht, kann sich über höhere Erstattungen freuen als bisher.

👉 Soldaten aufgepasst: Ab 2026 heißt es vielleicht „etwas weniger Netto vom Bund“, aber dafür mehr Geld zurück vom Finanzamt, wenn man seine Erklärung macht und alle Vorteile nutzt.

Unsere Quellen:

- Vorsorgepauschale im Lohnsteuerabzugsverfahren ab 2026 (§ 39b Absatz 2 Satz 5 Nummer 3 Einkommensteuergesetz (EStG)) - Bundesfinanzministerium - Service. (2025, 14. August). Bundesministerium der Finanzen. Abgerufen am 4. Oktober 2025, von Link

- Bundesministerium der Justiz. (o. D.). § 46 EStG - Einzelnorm. www.gesetze-im-internet.de. Abgerufen am 9. März 2023, von Link

- Pappelbaum, U. (2025, 19. August). Ab 2026 greift ein reformiertes Verfahren zur Vorsorgepauschale im Lohnsteuerabzug - Steuern. expertenReport. Abgerufen am 4. Oktober 2025, von Link

- Liebig, A. (o. D.). Vorsorgepauschale im Lohnsteuerabzugsverfahren. Abgerufen am 4. Oktober 2025, von Link

- Muster für den Ausdruck der elektronischen Lohnsteuerbescheinigung für 2026 - Bundesfinanzministerium - Service. (2025, 29. August). Bundesministerium der Finanzen. Abgerufen am 4. Oktober 2025, von Link