Teil 1/2: Steuererklärungspflicht für Soldaten – Änderung ab 2026 durch Wegfall der Mindestvorsorgepauschale

Warum Soldaten bis 2025 meist eine Steuererklärung abgeben mussten: Mindestvorsorgepauschale, Pflichtveranlagung, Risiken und Beispiel einfach erklärt.

Hinweis: Dieser Blogartikel behandelt die Steuerpflicht von Soldaten sehr ausführlich und ist daher in zwei Teile gegliedert. Teil 1/2 erklärt die Situation bis einschließlich 2025 mit der Pflichtveranlagung und der Mindestvorsorgepauschale. Teil 2/2 zeigt die Änderungen ab 2026, wenn die Pauschale entfällt und die Lohnsteuer neu berechnet wird. Falls du dich bereits mit der bisherigen Rechtslage auskennst und vor allem die künftigen Regeln wissen möchtest, kannst du direkt zu Teil 2/2: „Änderungen ab 2026: Wegfall der Mindestvorsorgepauschale und neue Berechnung“ springen.

Situation bis 2025 - Mindestvorsorgepauschale und Abgabepflicht

Warum mussten Soldaten bisher fast immer eine Steuererklärung abgeben?

Bis einschließlich Veranlagungszeitraum 2025 galt für Soldaten eine besondere Konstellation bei der Lohnsteuer. Im monatlichen Lohnsteuerabzug wurde eine sogenannte Mindestvorsorgepauschale berücksichtigt, das heißt, es wurde unterstellt, dass jeder Arbeitnehmer gewisse Beiträge zur Kranken- und Pflegeversicherung zahlt. Konkret wurden bei allen Arbeitnehmern (egal ob Zivilist oder Soldat) monatlich 158,33 € pauschal als Vorsorgeaufwendungen in der Lohnsteuerberechnung angesetzt, was aufs Jahr gerechnet ca. 1.900 € ergibt, wie im Bild 1 auf der elektronischen Lohnsteuerbescheinigung zu sehen. Diese Pauschale minderte das zu versteuernde Einkommen bereits beim Lohnsteuerabzug, sodass monatlich weniger Lohnsteuer einbehalten wurde. Für fast alle Arbeitnehmer in Deutschland, die tatsächlich Versicherungsbeiträge in solcher Höhe zahlen, ist das unproblematisch und führt zu einer korrekten Besteuerung. Für Soldaten hingegen brachte dies ein verstecktes Problem mit sich.

Warum die Mindestvorsorgepauschale für Soldaten zum Problem wurde

Soldaten der Bundeswehr erhalten nämlich unentgeltliche truppenärztliche Versorgung und müssen keine regulären Beiträge zur Kranken- und Pflegeversicherung zahlen, lediglich geringe Beträge für eine private Pflegepflichtversicherung und ggf. eine Anwartschaft (zusammen etwa 38 € monatlich) fallen an. Obwohl sie also in Wirklichkeit kaum Vorsorgeaufwendungen haben, wurde bei ihnen genau wie bei Zivilisten die volle Mindestvorsorgepauschale von ~1.900 € jährlich im Lohnsteuerabzug berücksichtigt.

Dadurch war der laufende Lohnsteuerabzug bei Soldaten aus Sicht des Finanzamts zu gering, es wurde jeden Monat zu wenig Lohnsteuer einbehalten, weil fiktive Versicherungsbeiträge abgezogen wurden, die der Soldat gar nicht in dieser Höhe zahlt. Dies bestätigt auch das Finanzamt im Steuerbescheid eines Soldaten, wie in Bild 2 zu sehen:

Was zunächst wie ein finanzieller Vorteil für Soldaten aussah (nämlich etwas höheres Netto im Monat), führte am Jahresende nicht selten zu einer Steuernachforderung: Die Finanzbehörden verlangten von Soldaten in der Regel eine Einkommensteuererklärung, um die zu wenig gezahlte Steuer nachträglich einzufordern. Diese Pflichtveranlagung betraf grundsätzlich alle Soldaten, sprich Berufs-, Zeitsoldaten, aber auch freiwillig Wehrdienst Leistende (FWDL) und bestand bereits seit 2010 (für FWDL ab 2020, nachdem der Wehrsold angehoben wurde und dadurch erstmals relevant wurde).

Die rechtliche Grundlage der Steuerpflicht für Soldaten

Rechtlich basierte diese Verpflichtung auf § 46 Abs. 2 Nr. 3 Einkommensteuergesetz (EStG). Vereinfacht gesagt schrieb das Gesetz vor, dass Arbeitnehmer eine Einkommensteuererklärung abgeben müssen,

„wenn die Summe der beim Lohnsteuerabzug berücksichtigten Vorsorgepauschale für Kranken- und Pflegeversicherung höher ist als die bei der Veranlagung abziehbaren Vorsorgeaufwendungen“.

Genau dies war bei Soldaten der Fall: Durch die Lohnsteuerpauschale wurden 1.900 € Beiträge angesetzt, obwohl der Soldat tatsächlich nur sehr geringe Beiträge (für Pflege/Anwartschaft) geleistet hat. Übersteigt die berücksichtigte Mindestvorsorgepauschale die tatsächlich absetzbaren Versicherungsbeiträge, entsteht automatisch eine Steuerpflichtveranlagung.

In anderen Worten: Das Finanzamt will in solchen Fällen prüfen und kassiert die Differenz ein. Die Oberfinanzdirektion Rheinland erklärte dazu schon 2011, dass im Lohnsteuerabzug mindestens 12 % des Arbeitslohns (max. 1.900 € bzw. 3.000 in Steuerklasse III) als Kranken-/Pflegeversicherungsbeiträge anzusetzen sind, selbst wenn der Arbeitnehmer (Soldat oder z. B. Polizeibeamter mit Heilfürsorge) gar keine Beiträge zahlt. Bei der Einkommensteuer-Veranlagung werden dann aber nur die tatsächlich geleisteten Versicherungsbeiträge berücksichtigt.

Beispiel (Veranlagungsjahr 2024): Warum Soldaten oft Steuern nachzahlen müssen

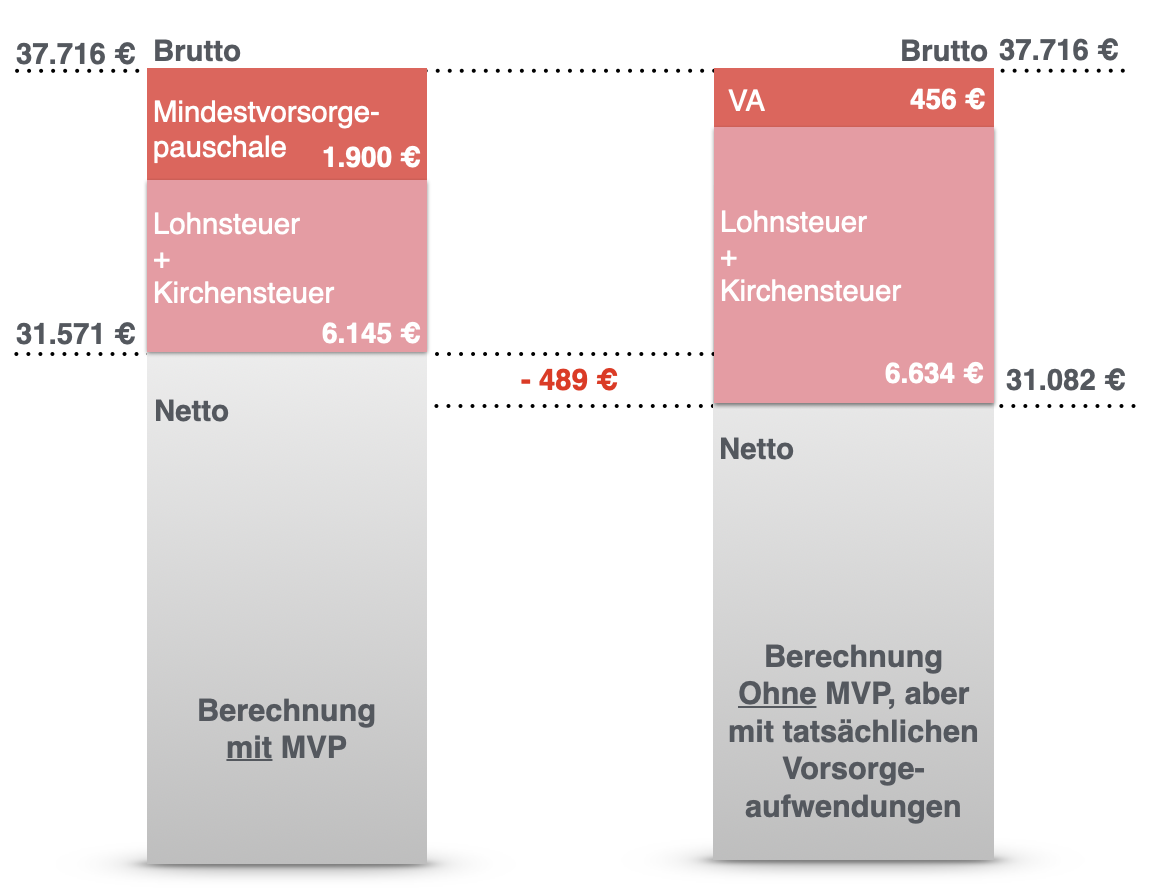

Ein Zeitsoldat (Fw, ledig, keine Kinder) erzielte im Jahr 2024 einen Bruttoarbeitslohn von 37.716 €. Die Bundeswehr behielt darauf Lohnsteuer in Höhe von 5.754 € ein, zuzüglich 391 € Kirchensteuer. Weitere Vorsorgeaufwendungen außer ~456 € für Pflegepflicht-/Anwartschaftsversicherung hatte der Soldat nicht.

Bei der Lohnabrechnung 2024 wurde jedoch die volle Mindestvorsorgepauschale von 1.900 € zugrunde gelegt, wodurch monatlich weniger Steuer einbehalten wurde, als bei einem vergleichbaren zivilen Arbeitnehmer mit tatsächlichen Beiträgen.

Reicht der Soldat nun eine Steuererklärung ein (wo nur seine tatsächlichen 456 € Versicherungsbeiträge als Sonderausgaben abziehbar sind), ergibt sich eine Steuernachzahlung von rund 489 € (Lohnsteuer: 333 € und Kirchensteuer: 156 €), wie in Bild 3 zu sehen:

In unserem Beispiel hat der Soldat außer dem Pauschbetrag keine weiteren abzugsfähigen Ausgaben, folglich fordert das Finanzamt die Differenz voll nach. Ohne Steuererklärung würde diese Nachzahlung allerdings nicht automatisch erfolgen. Deshalb müssen Soldaten überhaupt erst eine Steuererklärung abgeben, damit das Finanzamt die zu geringe Lohnsteuer korrigieren kann.

Wann es besonders häufig zu Steuernachzahlungen kommt

Zur Nachzahlung kommt es also vor allem dann, wenn der Soldat oder FWDL keine zusätzlichen steuermindernden Ausgaben (z. B. Werbungskosten über dem Pauschbetrag, Sonderausgaben oder außergewöhnliche Belastungen) geltend machen kann, die die Differenz ausgleichen.

Viele Soldaten, die erstmals eine Steuererklärung abgaben, erlebten genau das: Entweder fiel die erwartete Steuererstattung viel geringer aus als bei vergleichbaren Arbeitnehmern – oder es wurde sogar eine Nachzahlung fällig.

Das Bundesverwaltungsamt (BVA) wies bereits 2018 darauf hin, dass es „empfohlen wird, in diesem Falle Rücklagen zu bilden“, um die Steuernachforderung begleichen zu können.

Wo genau stand die Pflicht im Gesetz?

Die Verpflichtung für Soldaten zur Abgabe der Steuererklärung ergab sich, wie oben erwähnt, aus § 46 Abs. 2 Nr. 3 Einkommensteuergesetz (EStG) in Verbindung mit der Regelung zur Vorsorgepauschale im Lohnsteuerverfahren (§ 39b EStG).

Der genaue Gesetzeswortlaut lautete sinngemäß, dass eine Veranlagung durchzuführen ist, wenn die beim Lohnsteuerabzug berücksichtigten Vorsorgepauschalen höher sind als die im Rahmen der Veranlagung abziehbaren Vorsorgeaufwendungen.

Explizit einschlägig war hierbei der Fall der sogenannten Mindestvorsorgepauschale: Auch wenn

„die beim Lohnsteuerabzug berücksichtigte Mindestvorsorgepauschale höher ist als die als Sonderausgaben abziehbaren Vorsorgeaufwendungen“

, wurde die Abgabe einer Steuererklärung Pflicht.

Diese Regelung, eingeführt durch das Bürgerentlastungsgesetz Krankenversicherung 2010, traf auf Soldaten und andere Heilfürsorgeberechtigte (z. B. Polizeibeamte) praktisch immer zu.

Warum Soldaten dadurch automatisch pflichtveranlagt waren

Wegen dieser Rechtslage zählten Soldaten bisher zu den pflichtveranlagten Personen, selbst wenn sie nur Arbeitslohn bezogen.

Sie waren also jährlich zur Abgabe einer Einkommensteuererklärung verpflichtet, sofern ihr Jahresarbeitslohn bestimmte Mindestgrenzen überstieg (z. B. 12.084 € für 2025), wie im Bild 4 zu sehen.

Versäumte ein Soldat diese Pflicht, konnte das ernste Konsequenzen haben:

Das Finanzamt durfte ihn bis zu 7 Jahre rückwirkend zur Abgabe der Steuererklärungen auffordern. In solchen Fällen drohten hohe Verspätungszuschläge und, bei vorsätzlichem Nichtbefolgen, sogar der Vorwurf der Steuerhinterziehung.

Schlechte Kommunikation führte zu Problemen in der Praxis

Diese Situation trat tatsächlich bei vielen Soldaten ein, da die Bundeswehr die Abgabepflicht lange Zeit kaum kommunizierte.

Erst 2018 wurde auf den Bezügemitteilungen ein schriftlicher Hinweis ergänzt, obwohl die Pflicht bereits seit 2010 bestand.

Viele Soldaten erfuhren daher erst Jahre später von der Notwendigkeit, eine Steuererklärung abzugeben, und mussten dann mehrere Jahre rückwirkend einreichen.

Zusammenfassung

Bis einschließlich 2025 führte die gesetzlich festgelegte Mindestvorsorgepauschale dazu, dass Soldaten monatlich etwas weniger Lohnsteuer zahlten, am Jahresende aber im Rahmen der Steuererklärung diese Ersparnis nachversteuern mussten – es sei denn, sie konnten ausreichend hohe tatsächliche Ausgaben nachweisen.

Die Pflicht zur Abgabe der Steuererklärung war im Gesetz klar verankert, um diese Nachversteuerung sicherzustellen.

👉 Wie sich das ab 2026 ändert, erfährst du in Teil 2: „Änderungen ab 2026: Wegfall der Mindestvorsorgepauschale und neue Berechnung“

Unsere Quellen:

- Bundesministerium der Justiz. (o. D.). § 46 EStG - Einzelnorm. www.gesetze-im-internet.de. Abgerufen am 9. März 2023, von Link

- Bundesverwaltungsamt. (o. D.). BVA - Aktuelles - Hinweise zur Vorsorgepauschale für Heilfürsorgeempfänger/innen und Soldaten/innen. www.bva.bund.de. Abgerufen am 9. März 2023, von Link , *PDF-Download

- Irritationen beim Lohnsteuerjahresausgleich. (2013, 31. Januar). DPolG BPolG - DPolG Bundespolizeigewerkschaft. Abgerufen am 4. Oktober 2025, von Link

- Redaktion, H. & Redaktion, H. (2020, 11. Juni). Anhang 2 – Vorsorgepauschale / 9. Pflichtveranlagungstatbestand (§ 46 Absatz 2 Nummer 3 ESTG). Haufe.de News und Fachwissen. Abgerufen am 4. Oktober 2025, von Link

- Rheinland, O. (o. D.). Pflichtveranlagung von Arbeitnehmern nach § 46 Abs. 2 Nr. 3 EStG. SIS Tagesaktuell. Abgerufen am 4. Oktober 2025, von Link